Omdia:新興電視作業系統平台到2030年可望拿下歐洲市場30%的佔有率,VIDAA將引領該市場

Omdia:新興電視作業系統平台到2030年可望拿下歐洲市場30%的佔有率,VIDAA將引領該市場

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- Omdia的最新 《電視設計與功能追蹤報告》顯示,2022年尚未面世的多款電視作業系統到2030年可望掌控歐洲電視作業系統(OS)市場30%的佔有率,較2025年的21%進一步提升。這一快速改變彰顯出電視品牌正日益將盈利重點從傳統硬體收入轉向電視作業系統帶來的廣告收入。

在歐洲,Google TV目前以32%的佔有率領跑,但其佔有率將逐步被三大競爭對手蠶食:VIDAA、Titan OS和TiVo。這三大平台代表著不斷壯大的獨立作業系統陣營,已在歐洲市場成功挑戰Google TV的地位。

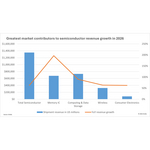

獨立電視作業系統收入分成模式

儘管這些平台起源各異,但它們秉持著共同的經營構想,對希望保護利潤率和品牌辨識度的歐洲電視廠商極具吸引力。

與Google TV將廣告和資料收入大多留在Google生態系統內的做法不同,VIDAA、Titan OS和TiVo均採用積極的收入分成模式。這讓電視品牌在完成初始硬體銷售後,仍能透過主畫面廣告和免費廣告支援電視(FAST)頻道獲得持續收入流。

這三大系統均主要以Linux為基礎開發,採用Web應用程式架構而非原生安卓應用。這使得它們明顯更為輕量化、運行更快速,相較資源佔用更高的Google TV,它們通常只需效能更低、更具成本效益的硬體即可流暢運行。在記憶體價格去年大幅上漲的2026年,這一點尤為重要。歐洲電視市場競爭激烈,硬體利潤微薄。透過採用輕量化作業系統,廠商可使用成本更低的處理器,同時仍能提供流暢、支援4K的介面,避免入門級電視機常見的卡頓問題。

掌控智慧電視使用者體驗和歐洲內容

這些平台讓電視廠商對使用者體驗(UX)和觀眾資料擁有更大的掌控權。Google TV推行嚴格的標準化介面,並將觀眾資料用於自身廣告引擎,而這些獨立平台則允許Philips (Titan)和Hisense (VIDAA)等品牌保持獨特的品牌風格,並存取自有使用者分析資料。

歐洲本土開發的Titan OS和TiVo均重點將歐洲本地廣播機構整合到統一主頁中。這種內容優先的模式能夠更流暢地融合直播電視和串流媒體服務,也更貼合歐洲傳統觀看習慣。

Titan OS和TiVo近期在歐洲達成廣告銷售策略性合作。這使它們具備了吸引歐洲大型廣告客戶所需的聯合廣告觸及率,也讓其對電視品牌的收入分成承諾更具可行性。

Omdia預計,歐洲市場將在2028年迎來轉折點,屆時VIDAA、Titan OS和TiVo的合計出貨量將達到1240萬台。預計這一總量中的58%將由Hisense及其VIDAA平台的快速擴張所帶動。Omdia預測,到2030年,VIDAA全球出貨量將達1840萬台,其中歐洲市場占750萬台。

Omdia電視機研究業務負責人Patrick Horner表示:「在2026年國際消費電子展(CES2026)上,VIDAA作業系統完成了重大升級。該作業系統將更名為V Home OS,以體現其超越電視的更廣泛功能。品牌還宣布與Microsoft達成重要合作,將Copilot的生成式AI功能直接整合至該平台,藉助先進的AI服務提升使用者體驗。此次更名是公司整體策略推進的一部分,其目標是將該平台定位為一款不僅融合AI技術,最終還能承擔購物入口功能的作業系統。」

關於OMDIA

Omdia 隸屬於 TechTarget, Inc.,d/b/a Informa TechTarget(納斯達克代碼:TTGT),為科技研究與顧問機構。我們對科技市場的深入瞭解,建立在與產業領袖的實質訪談及數十萬個數據點之上,讓我們的市場情報成為客戶的策略優勢。從研發到投資報酬率,我們發掘最龐大的商機,並推動產業向前發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com