オムディア:中国のPC市場は、消費者補助金の影響が弱まり、2025年第3四半期に成長が鈍化

オムディア:中国のPC市場は、消費者補助金の影響が弱まり、2025年第3四半期に成長が鈍化

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアの最新データによると、中国のPC市場は2025年第3四半期に前年同期比2%増の1130万台に達しました。デスクトップPC(デスクトップ・ワークステーションを含む)の出荷台数は330万台に達し、8%の増加となりました。これは、出荷台数が9%増加した法人向けセグメントにおける好調な需要によって牽引されました。ノートPC(モバイル・ワークステーションを含む)の出荷台数は、消費者補助金の影響が四半期中に弱まったことを受けて、800万台で横ばいとなりました。タブレット市場は引き続き好調な成長を維持し、出荷台数は前年比9%増の880万台となりました。

今後、中国のPC市場は2025年末までに前年比5%増の4150万台に達すると見込まれています。この成長は、今年上半期の堅調な消費者需要と、特に信創(Xinchuang)産業からの堅調な調達によって支えられると考えられます。この傾向は2026年も続くと予想されますが、消費者需要のさらなる弱まりにより、市場は2%の小幅な減少が見込まれています。タブレット市場は、国内ベンダーによる積極的な新製品投入と価格戦略に後押しされ、2025年末までに12%増の3500万台に達すると予測されていますが、2026年には9%減の3200万台まで落ち込む見込みです。

オムディアのシニアアナリスト、エマ・シューは次のように述べています。「2024年8月末に導入された補助金は、同年下半期の出荷台数を押し上げましたが、このインセンティブの範囲と効果は2025年第3四半期には弱まっています。しかし、過去2四半期は、大手国有企業や政府からの商用PC調達が引き続き健全な水準を維持しています。信創エコシステム内における国内での置き換えが加速するにつれ、特に消費者への補助金が消滅する中では、地元産のPC部品を優先する調達が来年ますます重要な成長の原動力になると予想しています」

PCとは異なり、タブレットは2025年も引き続き強い勢いを見せています。シューは次のように述べています。「継続的な値引きと補助金支給後の直接価格設定により、タブレットは中国消費者にとって引き続き非常に魅力的な購入品となっています。ファーウェイ、シャオミ、レノボなどのベンダーは、基本的な日常業務からゲームや生産性まで、さまざまなユースケースに合わせて、より多様な製品ポートフォリオを拡大しています。さらに、ファーウェイのようなトップレベルのベンダーは、エコシステムのより深い統合と、統合型AIバックエンド機能を推進しており、生産性を重視するユーザーにとってより魅力的な価値提案を提供しています。デバイス上のAIアシスタントやアプリケーション、そしてデバイス間の相互運用性などのAI機能は、引き続き市場での魅力を高めていくでしょう」

全体的に、中国本土では消費者向けと商業向けの両分野でAIの導入が広がっています。CPUパフォーマンス、ストレージ容量、NPUブロックは、信創の機会を含むAI関連のユースケースを計画している購入者にとって、依然として重要なハードウェアの考慮事項です。オムディアは、2025年に中華圏に出荷されるPCの32%、2026年には46%がAI対応になると予想しています。

中華人民共和国(本土)でのPC予測 |

|||||

オムディアのPC予測:2024年~2026年 |

|||||

行ラベル |

2024年 |

2025年 |

2026年 |

2025年 年間成長率 |

2026年 年間成長率 |

デスクトップPC |

11.1 |

11.8 |

11.4 |

6% |

-4% |

ノートPC |

28.5 |

29.7 |

29.2 |

4% |

-2% |

タブレット |

31.5 |

35.3 |

32.2 |

12% |

-9% |

合計 |

71.2 |

76.8 |

72.8 |

8% |

-5% |

注:出荷台数は百万単位で表記しています。四捨五入のため、合計が100%にならない場合があります。 |

|

||||

出典:オムディア「PC Horizon Service」、予測、2025年11月時点 |

|

|

|||

中華人民共和国(本土)でのデスクトップPCおよびノートPC出荷台数(市場シェアと年間成長率) |

|||||

オムディアPC Market Pulse:2025年第3四半期 |

|||||

ベンダー

|

2025年第3四半期出荷台数 |

2025年第3四半期市場シェア |

2024年第3四半期出荷台数 |

2024年第3四半期市場シェア |

年間成長率 |

レノボ |

4.4 |

39% |

3.9 |

35% |

14% |

ファーウェイ |

1.0 |

9% |

1.1 |

10% |

-7% |

ASUS |

0.9 |

8% |

0.9 |

9% |

0% |

HP |

1.0 |

9% |

0.9 |

9% |

2% |

iSoftStone |

1.0 |

8% |

1.1 |

10% |

-13% |

その他 |

3.0 |

26% |

3.1 |

28% |

-3% |

合計 |

11.3 |

100% |

11.1 |

100% |

2% |

|

|

||||

注:出荷台数は百万単位で表記しています。四捨五入のため、合計が100%にならない場合があります。 |

|

||||

出典: オムディア「PC Horizon Service(販売出荷ベース)」2025年11月時点 |

|

||||

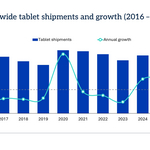

中華人民共和国(本土)でのタブレット出荷台数と年間成長率 |

|||||

オムディアPC Market Pulse:2025年第3四半期 |

|||||

ベンダー

|

2025年第3四半期出荷台数 |

2025年第3四半期市場シェア |

2024年第3四半期出荷台数 |

2024年第3四半期市場シェア |

年間成長率 |

ファーウェイ |

2.7 |

31% |

2.2 |

28% |

21% |

アップル |

2.0 |

23% |

2.3 |

29% |

-14% |

シャオミ |

0.9 |

10% |

0.9 |

11% |

5% |

HONOR |

0.6 |

7% |

0.6 |

7% |

15% |

レノボ |

0.9 |

10% |

0.5 |

6% |

71% |

その他 |

1.7 |

19% |

1.6 |

20% |

5% |

合計 |

8.8 |

100% |

8.0 |

100% |

9% |

|

|

||||

注:出荷台数は百万単位で表記しています。四捨五入のため、合計が100%にならない場合があります。 |

|

||||

出典: オムディア「PC Horizon Service(販売出荷ベース)」2025年11月時点 |

|

||||

オムディアについて

オムディアは、インフォーマ・テックターゲット(Nasdaq:TTGT)の一部門であり、テクノロジー分野の調査およびアドバイザリーを専門とするグループです。業界リーダーとの直接対話と数十万のデータポイントに基づいたテクノロジー市場に関する深い知見により、当社の市場インテリジェンスはクライアントの皆様にとって戦略的なメリットとなっています。研究開発(R&D)から投資利益率(ROI)まで、最も有望な機会を見極め、テクノロジー業界の発展を後押ししています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com