Omdia:2025年第三季度,全球开放式耳机(OWS) 出货量突破 1,000 万台,华为领跑,TWS 市场逐渐转向价值创造,苹果位列第一

Omdia:2025年第三季度,全球开放式耳机(OWS) 出货量突破 1,000 万台,华为领跑,TWS 市场逐渐转向价值创造,苹果位列第一

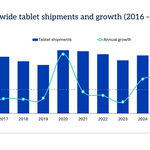

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- 根据 Omdia 最新研究,2025 年第三季度,全球真无线耳机(TWS)出货量达到 9,260 万台,同比微增 0.33%。尽管整体增长有限,但开放式耳机(OWS,一种非入耳 TWS 设备)出货量突破 1,000 万台,同比增长69%,弥补了传统TWS出货量下降 4% 的影响,传统TWS出货总量为 8,200 万台。

Omdia 分析师 Jack Leathem 表示:“我们正在见证 ANC 技术在 25 美元以下价位的普及,同时高端品牌正从单纯的出货量竞争转向价值创造。厂商正专注于提升用户体验和忠诚度,而不仅仅是扩大市场份额。市场现在沿着两条不同路径发展:一条是以顶级 ANC 和音质为核心,并结合 AI 和健康功能的高端差异化;另一条是在新兴市场提供高性价比的创新产品。”

尽管出货量下降 4%,苹果依然保持全球领先地位,凭借其生态系统优势和高端定位占据了约一半的 TWS 市场价值。最新一代 AirPods Pro 3通过集成心率监测增强健康追踪,显示出在高端市场中生态系统粘性的重要性超越了单纯出货量。同时,小米位居第二,在拉美及其他新兴市场实现三位数增长,通过加速推出50美元以下产品线的功能创新,推动销量增长。

Omdia 研究经理陈秋帆( Cynthia Chen) 指出:“OWS 季度出货量突破 1000 万台不仅是一个里程碑,也验证了 OWS 作为一个正在重塑消费者对音频设备认知的合法品类。然而,固有的音质限制使大多数 OWS 产品集中在 50–150 美元的中端价位,很难直接与高端入耳式型号竞争。”

领先厂商正积极将平均售价(ASP)推高至 100 美元以上,以避免价格主导的竞争,这也使得 三季度中售价超过 100 美元的 OWS 出货增长快于低于 100 美元的产品。华为和韶音(Shokz )在高端 OWS 领域采取了截然不同的策略:韶音聚焦运动与安全听觉体验,而华为则通过高端硬件整合推动 AI 智能体验。

陈秋帆解释道:“不入耳的开放式设计在音质上相比传统 TWS 存在局限,因此长期用户留存将取决于是否能持续提供初次使用之外的功能性价值。作为一个新兴的品类,OWS 具备快速增长潜力,尤其是在行业探索通过与关键使用场景(如运动或办公室环境)深度整合以增强功能的新途径时。强调长期佩戴舒适性以及创新的 AI 功能,将是维持增长动力并满足消费者不断变化需求的关键。”

市场的结构性变革不仅体现在产品形态上,还涉及区域动态与技术能力。新兴市场依靠激进定价和功能普及推动出货量增长,而发达市场则日益重视高端体验与生态系统整合。这种二分格局为厂商在不同地域和价格层级采取并行策略提供了机会。

Omdia 预测,2026 年 OWS 出货量将达到 4000 万台,占整个 TWS 市场的 10%。这一预测进一步凸显了开放式耳机在重塑音频市场中的战略重要性,因为厂商需在传统性能指标与新兴用户体验优先级之间取得平衡。下一阶段的市场差异化将聚焦于 AI 驱动的个性化体验、设备生态系统的无缝整合,以及以舒适性为核心的设计创新,以满足日益成熟的消费群体的更新需求。

全球TWS 出货量和年增长率

|

|||||

厂商 |

2025 年

|

2025年

|

2024年

|

2024年

|

年增

|

苹果 |

18.9 |

20% |

19.8 |

21% |

-4% |

小米 |

8.6 |

9% |

6.9 |

7% |

24% |

三星 |

7.0 |

8% |

8.3 |

9% |

-16% |

boAt |

6.7 |

7% |

7.6 |

8% |

-11% |

华为 |

5.0 |

5% |

3.7 |

4% |

35% |

其他 |

46.4 |

50% |

46.0 |

50% |

1% |

合计 |

92.6 |

100% |

92.3 |

100% |

0.3% |

注:自2021年第一季度起,华为不包含荣耀。

因四舍五入,百分比可能未达100%。 来源:Omdia个人智能音频设备分析统计数据(出货量),2025年11月 |

|

||||

全球 OWS出货量和年增长率

|

|||||

厂商 |

2025 年

|

2025年

|

2024年

|

2024年

|

年增

|

华为 |

0.9 |

8% |

0.4 |

7% |

118% |

漫步者 |

0.8 |

7% |

0.2 |

3% |

338% |

塞那 |

0.7 |

7% |

0.6 |

9% |

31% |

Baseus |

0.7 |

7% |

0.1 |

2% |

560% |

Anker |

0.7 |

7% |

0.4 |

6% |

95% |

其他 |

6.5 |

63% |

4.5 |

74% |

44% |

合计 |

10.3 |

100% |

6.1 |

100% |

69% |

注:自2021年第一季度起,华为不包含荣耀。 OPPO包含一加;vivo包含iQOO。 因四舍五入,百分比可能未达100%。 来源:Omdia个人智能音频设备分析统计数据(出货量),2025年11月 |

|

||||

关于 OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

Contacts

Fasiha Khan: Fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com