Omdia预测2025年大尺寸显示屏出货量同比增长2.8%,移动PC显示屏引领增长

Omdia预测2025年大尺寸显示屏出货量同比增长2.8%,移动PC显示屏引领增长

伦敦--(BUSINESS WIRE)--(美国商业资讯)-- 根据Omdia的最新分析(参见《大尺寸显示屏市场追踪报告——2025年第三季度(含2025年第二季度数据)》),2025年大尺寸显示屏(9英寸及以上)的出货量预计将同比增长2.8%。尽管电视和显示屏市场预计将出现下滑,但在笔记本电脑和平板电脑移动PC显示屏的强劲表现推动下,这一增长仍得以实现。

移动PC显示屏需求抵消电视和显示器市场下滑

2025年,大尺寸LCD出货量预计将同比增长2.2%,达到8.739亿台。尽管LCD电视和显示器出货量预计将分别同比下降3.4%和1.8%,但平板电脑和笔记本PC的LCD出货量显著增长,预计同比增幅分别为17.5%和4.2%,抵消了上述下滑。

大尺寸OLED市场将迎来更强劲的增长势头,2025年出货量预计将同比增长19.0%。这一增长由显示器和笔记本的OLED产品引领,预计同比增幅分别为60.9%和45.9%。相比之下,平板电脑 OLED的出货量预计将同比下降2.3%,但OLED电视显示屏出货量预计将同比增长3.1%。

Omdia首席分析师苏冠锦(Peter Su)表示:“受区域战略驱动,市场正呈现显著分化。在LCD领域,中国面板制造商通过加大新8.6代IPS LCD工厂的产能来抢占IT显示屏市场份额,而LG Display和Sharp等其他制造商则专注于通过结构调整提升盈利能力。与此同时,在OLED领域,韩国制造商正在向显示器和笔记本PC等IT应用领域扩张,以弥补OLED电视表现疲软的影响。这使他们能够充分利用在高端平板电脑领域的优势——尽管整体平板OLED市场出现下滑,但对Apple和Samsung等客户的出货量仍增长3.6%。”

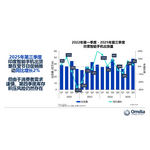

图1:2025年大尺寸显示屏出货量最新预测(百万台)

应用场景 |

2023年 |

2024年 |

2025年(预测) |

2024年同比增幅(%) |

2025年(预测)同比增幅(%) |

电视 |

241.8 |

250.0 |

241.9 |

3.4% |

-3.2% |

显示器 |

150.2 |

161.9 |

160.3 |

7.8% |

-1.0% |

笔记本PC |

190.5 |

216.8 |

230.0 |

13.8% |

6.1% |

平板PC |

149.3 |

181.8 |

211.5 |

21.8% |

16.3% |

其他/公共信息显示 |

79.8 |

74.1 |

65.8 |

-7.2% |

-11.2% |

总计 |

811.6 |

884.6 |

909.4 |

9.0% |

2.8% |

来源:Omdia |

|

|

|

|

© 2025 Omdia |

2025年市场份额细分:LCD与OLED的主导地位对比

-

LCD出货量:预计2025年中国大陆将占据大尺寸LCD总出货量的67.6%,其次是中国台湾(21.0%)和韩国(8.1%)。

- 主要厂商:BOE预计将以大尺寸LCD总出货量37.1%的份额领跑,其次是华星光电(China Star )(16.8%)和Innolux (11.4%)。

-

OLED出货量:韩国预计将主导大尺寸OLED市场,占2025年总出货量的83.7%,其次是中国大陆(16.3%)。

- 主要厂商:三星 Display预计将以54.3%的份额领跑,其次是LG Display (29.4%)和EDO (13.9%)。

-

大尺寸显示屏营收:中国大陆预计将主导大尺寸显示屏市场,占2025年总营收的83.7%,其次是韩国(18.0%)和中国台湾(14.7%)。

- 主要厂商:BOE预计将以大尺寸显示屏总营收29.7%的份额领跑,其次是China Star (20.2%)和LG Display (12.4%)。

关于OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com